Экономика

Зерновой кластер Республики Казахстан: состояние, проблемы и перспективы

Лента новостей

«Деловые Линии» ускорили логистику: время в пути сокращено почти по 3000 маршрутам

В реестре нотариата уже 15 миллионов залоговых автомобилей

«Деловые Линии» открыли регулярное автомобильное сообщение с Арменией

Правильная пауза: почему перекус в 11:00 бодрит лучше, чем второй кофе

Лев Мазараки: закон о платформенной экономике завершит эпоху «дикого рынка» цифровых платформ

Основная цель исследования — раскрыть современное состояние зернового производства в Республике Казахстан, а также рассмотреть перспективы развития зернового кластера в экономике республики.

Материалы и методы исследования

Значительный вклад в исследование значения и роли кластера в развитии экономики внесли российские и зарубежные ученые М. Портер, В.В. Литовченко, А.А. Шарф, В.С.Фатеев, О.А.Васильева, В.И.Пилипенко и другие. В исследовании используются методы: обобщение от частного к общему и от общего к частному, анализ, прогнозирование, экономическая оценка (аналогия). В ходе написания статьи использованы различные источники литературы: научная литература, статистические данные и т.д.

Результаты исследования

Расширение глобализации и международной конкуренции требуют новых подходов к социально-экономическому развитию страны и ее территорий. Развитие конкурентоспособности путем стимулирования существующего экономического потенциала становится приоритетом экономического развития во многих странах и бизнес структурах. Поэтому перед лицом растущих глобальных интеграционных процессов и ускорения трансформации экономических систем, вызванных как политическими, экономическими причинами, так и научно-техническим прогрессом, нужны новые методы для гарантирования конкурентоспособности интегрированных экономических систем. В этом случае, одним из таких методов является кластерная политика, способность эффективно применять экономический потенциал и стимулировать экономический рост объединенных ассоциаций. Кластерная политика в зарубежных странах служит как одна из самых эффективных форм структурной организации отношений во внутренней окружающей среде региона, в экономической теории и практике территориального развития кластера подход рекомендовал себя как один из доминантных.

Стратегии, предназначенные для поддержки кластеров, в целом понимаются как географические концентрации взаимосвязанных фирм и родственных игроков (специализированных поставщиков, университетов и т.д.)

Цель кластерной политики заключается в том, чтобы всесторонне усилить отдельную региональную экономику, и таким образом национальную экономику. Однако цель различных инструментов политики будут варьироваться в зависимости от типа кластера и региональных нужд

Преимущество кластерной политики заключается в том, что она придает большое значение микроэкономическому компоненту экономического развития, а также пространственным и социальным аспектам экономического развития. Кроме того, кластерная политика использует эффективные инструменты для продвижения территориального развития, которое, очевидно, ведут к увеличению занятости, повышает конкурентоспособность региональных производственных систем, росту доходов и др.

В настоящее время отдельная особенность кластеризации экономики заключается в активной роли государственных органов в определении кластеров, поддержки кластерных инициатив, поощрение их развития и оценки эффективности процесса кластеризации [1].

Кластеры являются ключевым элементом и инструментом современных инновационных стратегических действий. В некоторых странах кластерные стратегии введены недавно, когда в других странах они начали применяться еще с 1990-х годов.

В последние годы появились новые возможности по обмену лучшим опытом между странами, международное сотрудничество и сходимость между регионами и странами для продвижения политики. Учреждение международных стратегических организаций сотрудничества кластера, сравнение кластерных стратегий, а также сопоставительный анализ кластерных организаций и программ вызвали большой скачок вперед в развитии кластерных стратегий и кластерных программ.

Кластерная политика и родственные явления (сети и платформы) продвигаются различными уровнями правительства: наднациональный (как Европейский Союз), национальный, региональный и местный. Какой уровень будет осуществлять какую политику определяется несколькими факторами, как поддерживается отпечаток ожидаемых положительных избытков, доступные ресурсы и инструменты, способность к разработке и применение такой стратегии

Примеры кластеров существуют как в промышленном секторе, так и в сфере услуг. Кремниевая Долина (Калифорния) и Бангалор (Индия) – широко известные программные кластеры. Уолл-стрит (Нью-Йорк) и Цюрих – крупные кластеры финансовых центров. Многие из этих кластеров начинали без явной, определенной кластерной политики, хотя действия государственного сектора, тем не менее, играли важную роль в аспектах их развития.

Примеры кластерной политики на национальном уровне включают Pôles de Compétitivité во Франции, центры экспертизы в Финляндии или японские промышленные кластеры и кластеры знаний. Многие регионы и города имеют программы поддержки своих кластеров. Часто такая политика требует сотрудничества между фирмами и учреждениями знаний.

Кластерные стратегии также продвигаются различными стратегическими потоками, которые влияют на цели и используемые инструменты. Стратегические потоки в целом продвигаемые стратегиями типа кластерных, включают: политику регионального экономического развития, научные/технологические/инновационные стратегии, стратегии индустрия/предприятие, и даже стратегии высшего образования.

Кластерная политика существует и в развитых, и в развивающихся странах, варьируется в зависимости от состава участников, структуры и типов продуктов и услуг, особенностей местоположения, а также уровня и стадии их развития.

Формирование кластера приводит к развитию конкуренции между территориями, которое позволяет привлечь дополнительные инвестиции в развивающихся областях. Применение кластерной политики имеет целью оптимизацию развития территорий на базе новых технологий, которые в состоянии начать развитие кластерных формирований по предопределенным целям, направлению и области развития в контексте существующих возможностей. Распространенность кластеров в экономике вместо отдельного функционирования компаний очень важно для регионального развития, где существует высокая географическая концентрация взаимодействующих отраслей. Развитие кластера как новой формы управления, экономического взаимодействия и коммуникаций может достигнуть определенного значительного социально-экономического воздействия на область.

Зарубежный опыт использования кластерной политики в отношении к менеджменту территориального развития очень разнообразный. Рассматривая практику кластерной политики в развитых и развивающихся странах, можно отметить важный момент: не существует стандарта, идеального метода и схем формирования и развития территориальных индустриальных кластеров.

Каждая страна разрабатывает свой собственный метод формирования и управления кластерами и организовывает деятельность государственных органов, ответственных за осуществление национальной стратегии промышленной конкурентоспособности территории [1]

Доказано и общеизвестно, что развитие кластера – долгосрочный проект. Чтобы удовлетворить специфические условия развития, поддержка кластера должна проводиться на долгосрочной основе, по меньшей мере 5-10 лет. Это означает, что требуется долгосрочная, но гибкая поддержка кластеров и организации по управлению кластерами со стабильными принципами.

Исследования и разработки и программы по развитию бизнеса, которые не сфокусированы специально на кластерах, инвестициях в инфраструктуру, внедрении регулирования для поддержки экономического развития путем создания рынков для новых товаров и услуг, а также макроэкономических и фискальных стратегиях, проводимых для окружающей среды бизнеса, должны поддерживаться кластерной программой. Таким образом, кластерные программы должны разрабатываться путем интегрированной стратегии кластерного развития совместно развиваемую и поддерживаемую соответствующими государственными подразделениями. Чтобы достичь высокого экономического эффекта для кластерных организаций, требуются скоординированные и совместные усилия широкого круга правительственных подразделений [2].

В последние годы в Казахстане в зерновом производстве основным направлением являлось стимулирование бизнеса к повышению продуктивности полей за счет диверсификации в растениеводстве, внедрения новых технологий, химизации, субсидирования семеноводства, технического перевооружения, удешевления стоимости минеральных удобрений, гербицидов, услуг по доставке поливной воды, определению качества семян и т.д. [3].

Таблица 1. Поддержка растениеводческой отрасли в Казахстане

|

Направления государственной поддержки |

2010 |

2011 |

2012 |

|

Удешевление стоимости минеральных удобрений |

3215 |

4095 |

5013 |

|

Субсидирование стоимости элитных семян |

2088 |

2422 |

2451 |

|

Удешевление стоимости ГСМ и ТМЦ |

14206 |

18098 |

20114 |

|

Удешевление стоимости гербицидов |

600 |

1859 |

1859 |

|

Возмещение ставки вознаграждения по лизингу техники |

40 |

|

|

|

Субсидирование закладки и выращивания многолетних насаждений плодово-ягодных культур и винограда |

1513 |

1520 |

1836 |

|

Определение сортовых и посевных качеств семян |

257 |

271 |

292 |

|

Субсидирование экспертизы качества казахстанского хлопка |

54 |

247 |

387 |

|

Удешевление расходов на транспорт при экспорте зерна |

11828 |

5000 |

20091 |

|

Закуп зерна в государственные ресурсы |

11250 |

12750 |

6750 |

|

Поддержка страхования в растениеводстве |

100 |

1203 |

65 |

|

Субсидирование стоимости услуг по доставке воды |

1492 |

1566 |

1566 |

|

Перемещение продовольственного зерна (для высвобождение ХПП) |

1135 |

1700 |

1745 |

|

Хранение и перемещение зерна государственного резерва продовольственного зерна |

851 |

911 |

943 |

|

Кредитование на организацию проведения весенних полевых работ |

42600 |

64339 |

57398 |

|

Итого |

91328 |

115981 |

120509 |

|

Примечание – Мастер-план «Стабилизация зернового рынка». Официальный Интернет-ресурс Министерства сельского хозяйства Республики Казахстан. mgov.kz/ru/master-plany |

|||

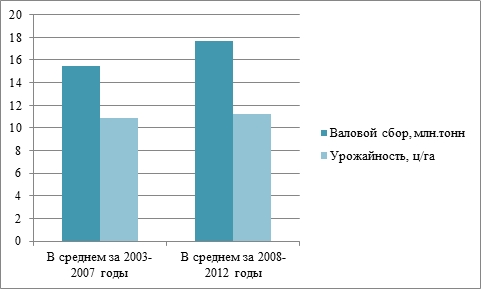

Все эти меры позволили достичь успехов в производстве зерна. За 2008-2012 годы среднегодовой объем производства зерна в республике составил 17,7 млн. тонн, что на 2,2 млн. тонн или 14% выше по сравнению с предыдущим пятилетием. Среднегодовая урожайность зерновых культур увеличилась соответственно на 0,3 ц/га или 2,8% (рис. 1).

Рис. 1 — Динамика производства зерна в Казахстане [1].

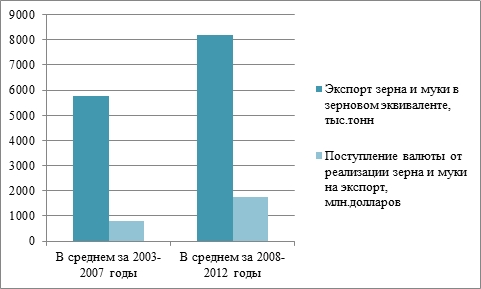

Казахстан сумел позиционировать себя как один из ведущих мировых экспортеров зерна и муки за счет стабильных урожаев и высоких качественных характеристик зерна. Республика входит в десятку ведущих поставщиков пшеницы на мировой рынок и является лидером по экспорту муки. Так, за 2008-2012 годы среднегодовой объем экспорта зерна составил 8,2 млн. тонн и по сравнению с предыдущим пятилетием возрос на 2,5 млн. тонн или 42,6%.

Рис. 2 — Динамика экспорта зерна и муки в Республике Казахстан [1].

В рассматриваемой отрасли созданы все необходимые правовые и институциональные основы. Законодательное регулирование производства зерна в республике осуществляется в рамках таких законов, как «О зерне», «О государственном регулировании развития агропромышленного комплекса и сельских территорий», «Об обязательном страховании в растениеводстве», «О семеноводстве».

Наряду с этим принимаются различные меры по развитию экспорта и инфраструктуры хранения, а также транспортной логистики. Общая емкость хранения зерна в республике составляет 24,1 млн. тонн. В 2012 году по республике мощность хранения зерна в целом увеличена на 614,6 тыс. тонн, в том числе за счет средств КазАгро – на 14,0 тыс. тонн.

Функционируют зерновые терминалы в портах Актау, Амирабад (Иран), Баку (Азербайджан).

К 2013 году основными проблемами развития зернового производства в Казахстане являлись: 1) недостаточные темпы диверсификации посевных площадей сельскохозяйственных культур, переориентирования на выращивание альтернативных высокорентабельных культур; 2) монокультура пшеницы; 3) недостаточное развитие семеноводства зерновых культур (ячменя пивоваренного назначения, твердой пшеницы, зернобобовых культур); 4) недостаточность емкостей для хранения зерна; 5) низкий уровень химизации; 6) низкие темпы внедрения передовых агротехнологий сберегающего земледелия, в частности, нулевых; 7) низкий уровень технической оснащенности зернопроизводства; 8) недостаточная урегулированность рынка зерна; 9) недостаточная эффективность системы обязательного страхования в растениеводстве, которая связана с отсутствием контроля в части использования финансовых средств «страхового резерва» страховых компаний, демпингом цен обществами взаимного страхования при заключении договоров обязательного страхования, и т.п.; 10) отсутствует единая экспортная политика в ценообразовании по направлениям экспорта, существует демпинг цен со стороны мелких трейдеров; 11) недостаточный уровень государственной поддержки отрасли и т.д. [3].

Несмотря на существующие проблемы на зерновом рынке он является одной из основных отраслей народного хозяйства республики и входит в один из наиболее перспективных кластеров Казахстана (согласно Концепции формирования перспективных национальных кластеров Республики Казахстан до 2020 года).

Для решения существующих проблем зернового рынка и поддержки и развития кластеризации экономики в Казахстане приняты к осуществлению большое количество программ – Концепция формирования перспективных национальных кластеров Республики Казахстан до 2020 года, «Агробизнес-2020», Мастер-план «Стабилизация зернового рынка» и т.д. .

На начальном этапе кластерная политика в Республике Казахстан формировалась на основе следующих подходов:

1) кластеры в индустриальных секторах на основе использования природных ресурсов, которые станут ядром экономики Казахстана в будущем;

2) сервисные кластеры, которые будут способствовать укреплению позиций Казахстана в качестве сервисного и делового хаба в регионе Центральной Азии

В 2005 году было определено 7 пилотных индустриально-сервисных кластеров: нефтегазовое машиностроение, металлургия, транспорт и логистика, текстильная промышленность, пищевая промышленность, туризм, строительные материалы [4].

Политика государства по развитию кластеров включала различные меры по таким направлениям, как: создание институциональных условий развития, производственно-инфраструктурные проекты, организационная поддержка, развитие научно-образовательного потенциала.

Потенциальными кластерами являются кластеры машиностроения; туристические кластеры; кластеры технологий добычи и переработки нефти и газа; кластеры металлургии; кластеры альтернативной энергетики; кластеры легкой промышленности; кластеры химической промышленности; кластеры агропромышленного комплекса; транспортно-логистический кластер.

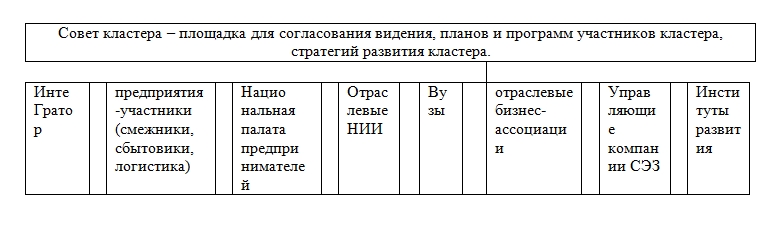

Организационная структура кластеров представлена на рисунке 3

Рис.3 – Организационная структура кластеров [4].

В рамках реализации Программы «Агробизнес-2020» Министерством сельского хозяйства Республики Казахстан было разработано 15 мастер-планов для подотраслей сельского хозяйства по таким направлениям как: развитие рационального использования земель; стабилизация зернового рынка; модернизация ветеринарной системы в соответствии с международными стандартами; развитие кормопроизводства; развитие коневодства; развитие свиноводства; развитие молочного скотоводства; развитие плодоовощеводства; развитие переработки сельхозпродукции; развитие овцеводства; развитие мясного птицеводства; развитие мясного скотоводства; развитие товарного рыбоводства; развитие семеноводческой отрасли; развитие системы фитосанитарной безопасности [3].

По всем названным направлениям планируется субсидирование ставки вознаграждения по кредитам для пополнения оборотных средств. Программы прогнозируются в следующих показателях:

1) увеличение экспортной выручки от реализации продукции АПК на 20 %;

2) повышение производительности труда на одного занятого в сельском хозяйстве в 3 раза;

3) увеличение физических объемов производства с/х продукции в 1,5 раза;

4) привлечение более 10 трлн. тенге частных денежных средств в отрасль.

5) обеспечение продовольственной независимости по основным продуктам питания на уровне 80% внутреннего рынка;

Реализация данной программы будет способствовать созданию благоприятных условий для развития бизнеса на селе, а также притоку инвестиций в отрасль.