Экономика

Страхование рисков сельского хозяйства как фактор устойчивости экономики аграрного сектора России

Лента новостей

«Деловые Линии» ускорили логистику: время в пути сокращено почти по 3000 маршрутам

В реестре нотариата уже 15 миллионов залоговых автомобилей

«Деловые Линии» открыли регулярное автомобильное сообщение с Арменией

Правильная пауза: почему перекус в 11:00 бодрит лучше, чем второй кофе

Лев Мазараки: закон о платформенной экономике завершит эпоху «дикого рынка» цифровых платформ

Введение

Одним из стратегически важных секторов экономики России является сельское хозяйство. Эффективность развития данного сектора в своем большинстве находится в прямой зависимости от государственной поддержки.

Существует множество инструментов данной поддержки. Среди всех необходимо выделить систему страхования сельскохозяйственного производства, позволяющую восполнять непредвиденные потери на разных стадиях производства [1].

Обстоятельства, из которых могут возникать потери, носят природный характер: ураганы, аномальные изменения температуры, засуха, град. Также риски могут быть в виде падежа скота, кражи, пожара и т.п. В совокупности перечисленные риски, возникающие по тем или иным причинам, значительно снижают рентабельность сельского хозяйства и отрицательно влияют на развитие в целом.

Следует учитывать возможность сельскохозяйственного предприятия при возникновении рисков стать банкротом. Данное состояние может наступить в силу критической ситуации и жестких финансовых ограничений.

Под риском понимается утрата дохода сельскохозяйственным предприятием в силу появления неблагоприятных факторов, носящих вероятностный характер [2, 3].

Необходимо подчеркнуть тот факт, что не только в России сельское хозяйство является достаточно рисковой отраслью: в других государствах данный сектор также ведет деятельность в достаточно рисковых условиях.

В начале января 2013 года обеспеченность скота кормами при расчете на одну условную голову скота стала значительно ниже, чем в предыдущем году. Данное снижение составило 23,5%: это стало тревожным фактором для сохранения благоприятных процессов в животноводстве [4].

Параллельно возникает вопрос адаптации к возникающим рискам в сельском хозяйстве. В свою очередь аграрный сектор является одной из самых рисковых отраслей. Возникновению риска всегда предшествует большой временной промежуток между точкой вложения средств и точкой непосредственного выпуска сельскохозяйственной продукции [5]. Временной фактор только усиливает рыночный риск.

Рыночный риск обуславливается в большинстве достаточно высокой эластичностью рыночных цен на продовольственные продукты. В аграрном секторе рыночные отношения разделяют процесс сельскохозяйственного производства и сам эффект от принятия управленческих решений в вопросе управления рисками. За 2011 год размер убытков в сельском хозяйстве составил 4 млрд руб., в 2012 – 36,5 млрд руб., в 2013 – 20 млрд руб. [6].

Чтобы сельское хозяйство находилось в тенденции постоянного развития при современных условиях, необходимо строго учитывать потери, которые влияют на динамику самих рисков [7].

К таким рискам можно отнести:

1. Увеличенные суммы затрат аграрного предприятия.

2. Уменьшение выручки от реализации сельскохозяйственной продукции.

Чтобы увеличить эффективность управленческих решений, касающихся рисков, необходимо разработать программу мероприятий, учитывающую риск и неопределенность. Эти два понятия должны стать основополагающими критериями. Как результат, в рыночных условиях уменьшение степени рисков и разрешение проблем в условиях неопределенности непосредственно относятся к поиску определенных оптимизирующих управленческих форм, планирования и прогнозирования.

Материал и методы

Каждый случай подразумевает индивидуальный исключительный подход и выбор конкретного метода управления [8]. Различные риски требуют абсолютно различных мер, среди которых могут быть уменьшение видов сельскохозяйственной деятельности, сокращение объемов производства и .т.д.

При выявлении видов рисков нужно оптимально расставлять акценты. Управление рисками подразумевает как анализ ситуации сложившейся ситуации, так и разработка обоснованного управленческого решения, направленного либо на минимизацию риска, либо на его полное устранение.

Необходимо рассмотреть факторы, которые обуславливают актуальность открытого вопроса о необходимости разработки оптимальной системы страхования сельскохозяйственных рисков [9, 10].

1. Высокая вероятность риска в сельскохозяйственном производстве. В данном факторе особое внимание необходимо уделить растениеводству и растениеводческой продукции. В данном направлении все результаты деятельности только напрямую зависят от природно-климатических условий.

Данные условия могут в значительной степени ухудшить финансово-экономическое состояние экономики аграрного сектора России [11]. Достаточно большой ущерб в результате рисков соотносим с финансовыми результатами деятельности сельскохозяйственных предприятий. В некоторых случаях ущерб превышает указанный параметр.

2. Небольшой процент охвата продуктами страхования сельскохозяйственных предприятий. На момент 2013 года всего лишь 25% всех взращиваемых сельскохозяйственных культур было застраховано. Если рассмотреть удельный вес предприятий, охваченных страхованием, то он составляет незначительный показатель равный 3%.

В 2010 году было заключено 3919 договоров страхования с сельскохозяйственными производителями. В 2011 данный показатель был равен 4452, а в 2012 – 5145. При этом сумма уплаченных страховых взносов на последнюю дату составила 9699,9 млн руб, что никак не соотносится с размерами полученных убытков в аналогичном периоде [12].

3. Ведение политики государственной поддержки аграрных предприятий при вступлении России в ВТО. Напомним, что ВТО подразумевает соблюдение определенных правил, среди которых сокращение мер государственной поддержки аграрных предприятий. Подразумеваются меры, носящие неблагоприятный характер для мировой торговли [13].

При этом будут разрешены другие меры государственной поддержки: они не будут сокращены. К примеру, среди них присутствует программа по субсидированию сельскохозяйственного страхования, меры борьбы с вредителями растений, процессы профилактики заражений и т.д.

4. Привлечение, стимулирование и увеличение объемов инвестиций в сельскохозяйственные предприятия. Не всегда реструктуризация сельскохозяйственных предприятий, подразумевающая объединение, слияние, либо смену форму собственности, а также самого собственника, решает финансовые проблемы. Зачастую требуются внешние вливания, т.е. инвестиции [14]. В большинстве ситуаций привлеченные инвестиции направляются на приобретение и внедрение современных технологий в сельское хозяйство. В опыте крупных российских страховых компаний есть примеры создания собственных производственно-технологических платформ.

Это происходит через аренду земельных участков и применения передовых современных технологий сельскохозяйственного производства. При таком случае объемы инвестиций и их эффективность зависит также и от климата, который подразумевает определенные неблагоприятные катаклизмы [15]. Поэтому, чтобы поддержать платежеспособность и финансовую устойчивость сельскохозяйственного предприятия, необходима разработка и запуск системы страхования.

5. Опыт страхования сельскохозяйственных рисков в зарубежных странах. Практика показывает, что множество зарубежных стран, расположенных в географических зонах с непостоянными климатическими условиями, активно использует системы страхования рисков для преодоления возможных потерь и затрат в процессе производства сельскохозяйственной продукции.

Данные системы развиваются по-разному и отличны между собой по структуре. Но среди всех можно выделить одинаковый инструмент государственного возмещения убытков, полученных в ходе возникновения рисков. Важен и тот факт, что правительства зарубежных стран уделяют особое внимание системам страхования сельскохозяйственных рисков. Финансирование данной системы происходит сразу на нескольких уровнях.

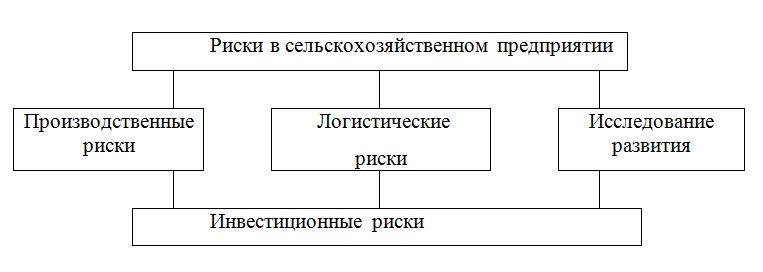

Чтобы выбрать оптимальный метод управления риска, необходимо руководствоваться схемой классификации рисков в аграрном предприятии [16].

Рисунок 1. Схема классификации рисков в аграрном предприятии.

Используя системный подход, управление рисками необходимо производить на основе обозначенных стратегических задач управления сельскохозяйственным предприятием.

Необходимо определить подходы к выбору основного методы по снижению риска. Данные подходы относятся к двум группам:

1. Снижать риск необходимо до такой степени, пока выгода не начнет превышать сами затраты.

2. Наибольшее снижение риска может быть достигнуто при использовании ограниченного объема средств.

Адаптивные методы снижения рисков является эффективным внутренним вариантом управления рисками. В данной ситуации альтернативные варианты развития событий зависит от конкретного указания условий компенсации и восстановления убытков в договорных документах.

Результаты и обсуждение

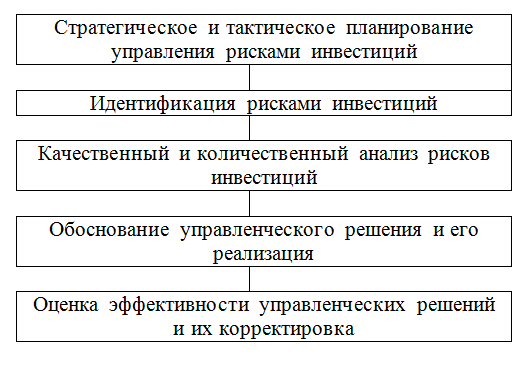

При реализации программы по поддержке страхования рисков сельскохозяйственного производства необходимо постоянно корректировать управленческие решения для разработки действенных конкретных мер. Данную коррекцию можно производить с помощью схемы [17].

Рисунок 2. Схема упрощенной системы управления рисками

Развитие страхования сельскохозяйственного урожая, а также поголовья скота нужно проводить исключительно комплексно с остальными экономическими мерами в вопросе регулирования сельского хозяйства. В данном вопросе следует учесть необходимое изменение системы ценообразования, а также модернизация методов государственного воздействия и поддержки сельскохозяйственного рынка. Необходимо уделить особое внимание возможности создания общих страховых резервных фондов в России.

Такие резервы смогут полностью возмещать ущербы сельскохозяйственным предприятиям в регионах. Общие резервные фонды будут направлены на полную мобилизацию денежных ресурсов, которые будут выделяться на страхование. В ином случае страховые компании из-за больших потерь урожая в определённые годы просто не в состоянии из собственных средств возместить убытки сельскохозяйственному производителю. Такая тенденция наблюдается как в России, так и в зарубежных странах.

Из-за колебания урожайности различных сельскохозяйственных структур во всех регионах России, отличающихся природно-климатическими условиями, создание общих резервов становится особенно актуальным [18]. При большинстве складывающихся ситуаций часть регионов страны может иметь в течение определенного периода излишние уплачиваемые страховые взносы в то время, как некоторые регионы нуждаются в дополнительных средствах для возмещения образовавшегося ущерба в сельскохозяйственном производстве.

В следующий временной период у ряда регионов могут образоваться излишние средства и тогда им необходимо образно меняться местами [19].

Подобная ситуация позволяет объективно распределять страховые средства между нуждающимися регионами, распределяя и отдавая их по мере экстренности. Наличие единой российской резервной системы возможно осуществлять мобилизацию денежных средств, которыми в последствии можно маневрировать и действовать направленно [20, 21].

Одновременно общие резервные фонды позволят обеспечивать полное возмещение потерь исключительно при определенных рисках, которые передаются в перестрахование. Сам резерв должен быть предназначен для оказания помощи в отдельные периоды, т.е. годы, когда у страховых компаний не хватает средств на возмещение ущерба.

Выводы

Сельскому хозяйству в России необходима стабильная система страхования рисков, носящих различный характер – природно-климатический или экономический. К данной проблеме необходимо подходить системно, принимая во внимание все факторы как особенности сельскохозяйственных предприятий, так и возможность влияния государства на сельскохозяйственный сектор экономики.

Совершенствование системы страхования сельскохозяйственных рисков невозможно без реализации мер сразу в нескольких направлениях. Необходимо создать для субъектов такую систему контроля за выделяемыми средствами на страхование сельскохозяйственных предприятий, при которой будет осуществляться контроль за исполнением всех обязательств по договорам со страховыми компаниями. Еще одним направлением является реализация и создание специальных программ по развитию и поддержке страхования сельского хозяйства в России.

Необходимо законодательно утвердить порядок процесса страхования и момент определения ущерба от возникновения риска с обязательным учетом особенностей природно-климатических факторов каждого региона.

При успехе реализации поставленных задач можно будет говорить об устойчивом развитии всей системы страхований сельскохозяйственных предприятий от возникновения рисков.

В данном случае будет исполняться целевое и рациональное использование и перечисление государственных средств на данные цели. Финансовая устойчивость сельскохозяйственных производителей и производственная безопасность государства также выйдут на новый уровень с реализацией перечисленных мер.

Не смотря на актуальность и открытость вопроса страхования сельскохозяйственных рисков в России, правительство страны пока не имеет четких решений на данный счет. Продолжаются вестись споры на данную тему. Также развитие событий однозначно зависит и от самих страховщиков, которые должны с свою очередь продемонстрировать готовность и профессионализм, чтобы работать на перспективные альтернативные решения в данном вопросе. Также следует подчеркнуть, что залогом успешной работы в данном направлении является доверие самих сельскохозяйственных предприятий к страховым компаниям.