Экономика

Управленческий анализ готовой продукции на предприятиях сельского хозяйства: методические подходы и практический аспект

Лента новостей

Libretta узнала, как женщины справляются с первыми днями менструального цикла

«X5 Клуб» составил рейтинг устаревших традиций на кухне

Куда вложиться в недвижимость этим летом — обзор рынка от Дубовика

Нотариусы рассказали, как участникам СВО защитить свое имущество

83% офисных работников смотрят только на себя в рабочих звонках

Введение

Одной из важных составляющих российской экономики является агропромышленный комплекс, основная цель которого ‒ обеспечение населения качественными продуктами питания, а промышленность ‒ сырьем для переработки. Нестабильность функционирования сельскохозяйственных предприятий в условиях динамичной и меняющейся рыночной среды вызывает различные негативные явления, приводящие к кризисным ситуациям. Для продуктивного хозяйствования и достижения конкурентоспособности сельскохозяйственной продукции аграрным предприятиям необходимо постоянно внедрять различные пути повышение эффективности собственной деятельности. Для обеспечения устойчивого функционирования и развития сельскохозяйственных предприятий необходимо использовать такие важные функции управления как анализ, прогнозирование и планирование их деятельности. Выпуск и реализация готовой продукции на предприятиях сельского хозяйства является наиболее важным участком управления предприятия. Именно продукция, которую реализуют аграрные предприятия, является главным источником получения доходов, является основной целью его деятельности. Актуальность исследования заключается в том, что внедрение современных методик управления предприятием, в частности методики управленческого анализа готовой продукции как инструмента эффективного управления, может обеспечить предприятиям экономический рост и финансовую стабильность.

Вопросам развития производственно-сбытовой деятельности предприятий, оценки показателей выпуска готовой продукции и ее реализации уделяли внимание известные российские и зарубежные экономисты. Исследованию вопросов анализа готовой продукции посвящены труды Бариленко В.И., Савицкая Г.В., Шеремет А.Д. и Семеняка Т.В., Кондратюка Д.М. и других. Одним из основных показателей эффективности производства и реализации продукции, в том числе готовой продукции сельского хозяйства, является показатель рентабельности. Различные подходы к анализу рентабельности продукции сельского хозяйства высветлены в трудах таких ученых, как Ованесян C. C., Моськина Ю.Д., Гребенюк Ю.Д., Орешникова О.В. и Скородумов И.В. Однако исследованию вопроса системного анализа готовой продукции, как эффективного инструмента управления, на данный момент времени уделяется недостаточно внимания. Таким образом, выполнение исследований определенного содержания и направленности для предприятий сельского хозяйства является сегодня весьма актуальным

Материал и методы исследования

Информационной базой для исследования являются научные труды российских и зарубежных ученых по методологии анализа готовой продукции, материалы научных, научно-практических конференций, нормативно-правовые акты. Фундаментальной концепцией исследования служат философские и общенаучные методы познания явлений и процессов. Системный подход использован при изучении методических подходов к анализу готовой продукции в сельском хозяйстве. В работе также применяются диалектический метод, как научный метод познания, методы формализации, обобщения и сравнения.

Результаты и обсуждения

В широком понимании готовая продукция – это материальный результат производственной деятельности предприятия. Готовая продукция предназначена для продажи. Сегодня, понятие «готовая продукция» принято толковать достаточно однообразно благодаря законодательным документам, действующим в сфере бухгалтерского учета.

В бухгалтерском учете готовая продукция регламентируется Положением по бухгалтерскому учету № 5/01, который называется «Учет материально ‒ производственных запасов». Согласно данному Положению, готовая продукция является «частью материально – производственных запасов предприятия, которая предназначена для продажи и соответствует техническим и качественным характеристикам или требованиям установленных законодательно» [2].

Бабаева Ю.А. в своей книге «Бухгалтерский учет» отмечает, что «готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или техническим условиям, принятые на склад или заказчиком (покупателем), а также выполненные работы и оказанные услуги» [3].

Готовой продукцией на предприятиях сельского хозяйствапринято считать «продукцию, полученную в результате осуществления производственного процесса в растениеводстве и животноводстве, а также продукцию промышленных производств, если таковые существуют на сельскохозяйственном предприятии» [19].

Согласно Постановления правительства № 458 «Об отнесении видов продукции к сельскохозяйственной продукции и к продукции первичной переработки, произведенной из сельскохозяйственного сырья собственного производства» продукция сельского хозяйства делится на:

‒ продукцию в растениеводстве ‒ зерновые и зернобобовые культуры, технические культуры, саженцы деревьев и кустарников;

‒ продукцию в животноводстве ‒ продукция свиноводства, птицеводства, кролиководства, рыбоводства и прочего животноводства [1].

Каждое сельскохозяйственное предприятие пытается успешно функционировать и развиваться. А это невозможно без эффективного управления организацией. Повышению эффективности управления предшествует комплексное оценивание ее уровня с помощью системы показателей. В управленческой деятельности анализ занимает промежуточное место между сбором и обработкой информации с одного стороны и принятием управленческих решений ‒ с другой.

Анализ производства и реализации готовой продукции на предприятиях создает дополнительную информационную платформу для процесса принятия управленческих решений. Для предприятий сельского хозяйства основными источниками информации для анализа готовой продукции выступают: бухгалтерская (финансовая) отчетность; данные первичного учета (реестры отправки, приема продукции, путевые листы комбайнера или водителя, товарно-транспортные накладные и др.), а также статистическая отчетность (Сведение о сборе урожая, Сведения о наличии тракторов, сельскохозяйственных машин, Сведение о ценах (тарифах) на промышленные товары и услуги) и другие данные бухгалтерского и управленческого учета [5].

Существует множество методик анализа готовой продукции, которые предлагают отечественные и зарубежные авторы, ниже в таблицах 1‒4 изложены лишь некоторые. Многие авторы рекомендуют анализировать готовую продукцию в разрезе анализа качества продукции, ассортиментности продукции, ритмичности производства продукции, эффективности реализации продукции и др. Однако далеко не все из существующих методик подходят для применения на предприятиях сельского хозяйства.

Таблица 1

Методики анализа качества продукции, рассмотренные различными авторами

|

Автор |

Сущность методики |

|

Бариленко В.И. |

Базовые подходы к анализу качества: расчет обобщающих показателей качества и оценка выполнения их плана; оценка уровня качества по техническим характеристикам на базе частных показателей; анализ уровня брака; анализ предъявленных рекламаций; оперативная оценка качества процессов производства; оценка системы управления качеством. «На многих предприятиях качество продукции оценивается по сортам. При этом анализ качества может строиться на расчете средних коэффициентов сортности и выявлении потерь от пониженной сортности (т.к. за понижение сортности — скидки с цены)» [4]. |

|

Савицкая Г.В. |

Исследуется динамика обобщающих и частных показателей качества показателей, оценивается выполнение по их уровню. Выясняются причины невыполнения плана по качеству и изыскиваются резервы роста. Рассчитывается средний коэффициент сортности. Вторая задача анализа — «определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции, выручку от реализации продукции и прибыль» [16]. |

|

Шеремет А.Д. |

В рамках анализа качества продукции рассчитывается анализ исполнения планового задания и изменения выпуска сертифицированной продукции. Источником информации для анализа являются данные управленческого, производственного учета и отчетности. Рассчитываются следующие показатели качества: доля или коэффициент сертифицированной продукции в общем объеме произведенной продукции. «Сравнивая фактическую долю сертифицированной продукции или коэффициент сертифицированной продукции с аналитическими показателями за предшествующий период или заданием, возможно утверждать о выполнении плана повышения качества или изменении качества по сравнению с прошлым периодом.При нарушении плана по выпуску сертифицированной продукции необходимо проанализировать номенклатуру сертифицированной продукции и установить, по каким видам продукции фактический объем не достиг планового уровня. Необходимо выявить причины изменения удельного веса сертифицированной продукции по сравнению с предшествующим периодом»[20]. |

|

Морозова-Герасимович Н.А. |

В качестве дифференцированного подхода к анализу качества предлагается сопоставление единичных показателей качества продукции, которое подлежит оценке с единичными показателями базового образца или номенклатуры базовых показателей. Применяются обобщенные показатели качества [13]. |

Из сравнения рассмотренных выше методик (см. табл.1), можно сделать вывод о том, что все они предполагают общий коэффициент сортности, который применим для предприятий промышленности, а также сельского хозяйства.

Методика анализа качества продукции, предложенная Бариленко В.И., достаточно проста в сравнении с остальными методиками. Однако, данная методика подходит больше для предприятий занимающимся торговлей и с небольшим или малым ассортиментом товара.

Методика Савицкой Г.В., в большей мере подходит для производственных предприятий, в том числе сельскохозяйственных, со средним и большим объемом производства продукции, где необходимо отслеживать качество продукции в разных сортах.

Методика Шеремета А.Д., нацелена проводить анализ качества продукции исключительно через сертифицированную продукции [20]. То есть для такого анализа берется только та продукция, которая выпущена и имеет сертификат качества, сравнивая ее с настоящим и прошлым годом. Данная методика подходит для всех видов производства и предоставления услуг. Методика достаточно лояльна и открыта, но вместе с тем в ней есть и отрицательная сторона для производственных предприятий: она исключает те продукты (товары), которые производитель выпускает без сертификации и проверить качество таких товаров по этой методике не возможно.

В таблице 2 рассмотрены некоторые методики, которые представляют возможность оценить ассортиментность продукции.

Таблица 2

Методики анализа ассортиментности продукции, представленные различными авторами

|

Авторы |

Сущность методики |

|

Бариленко В.И. |

В процессе анализа важно определение состава продукции по отдельным видам изделий. Используется два варианта к расчету ассортиментности продукции: — расчет по наименьшему проценту (в случае, когда используются разные единицы измерения); — способ наименьшего числа (среднего процента ассортиментности). «Анализ выполнения запланированного ассортимента продукции целесообразно осуществлять на основе натуральных показателей, хотя в некоторых случаях применяют и стоимостные — но обязательно в сопоставимых ценах» [4]. |

|

Савицкая Г.В. |

«Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту)» [16]. |

|

Кондратюк Д. М. |

При формировании ассортимента сельскохозяйственной продукции целесообразно использовать АВС-анализ. Данный вид анализа базируется на законе Парето, согласно которому 20% усилий дают лишь 80% результата, а остальные 80% — только 20 процентов[10]. |

Из представленных выше методик анализа ассортиментности продукции (см. табл.2) видно, что методики Бариленко В.И. и Савицкой Г.В. универсальны и просты в понимании и решении. Данные методики предполагают расчет коэффициентов ассортиментности несколькими способами, а также расчет выполнения плана по ассортименту. Эти методики применимы для предприятий сельского хозяйства.

Методика АВС-анализа, предложенная Кондратюком Д.М. ‒ один из самых распространенных статистических методов. Вместе с тем, данный метод в полной мере подходит для применения на предприятиях сельского хозяйства, поскольку с помощью такого анализа можно выделить товарные позиции, которые приносят наибольшую прибыль или наоборот позиции от выращивания которых стоило бы отказаться, «что позволяет оптимизировать затраты на ресурсы и хранения готовой продукции» [10].

Одним из условий успешной работы предприятия является ритмичный и равномерный выпуск продукции. Кроме ритмичности выпуска продукции для предприятия важен также процесс реализации продукции, а именно ритмичность реализации. Поскольку если при производстве осуществляются расходы, то при реализации происходит формирование доходов предприятия. Управление ритмичностью производства позволяет поддерживать запланированный уровень расходов, а также выявлять резервы их снижения. Ритмичность реализации, в свою очередь, обеспечивает своевременное и полное поступление операционных доходов в виде выручки от реализации продукции. Операционные доходы являются источником возмещения расходов, понесенных в процессе производства. Поэтому ритмичное поступление выручки от реализации продукции укрепляет самоокупаемость операционной деятельности ‒ один из основных принципов организации предприятия в рыночных условиях хозяйствования.

Под ритмичностью реализации готовой продукции подразумевается последовательное исполнение или перевыполнение плана реализации в соответствии с установленным графиком реализации.

В современных условиях хозяйствования для сельскохозяйственных предприятий приоритетными становятся планы реализации готовой продукции, которые предприятие разрабатывает помесячно с учетом заключенных в начале года договоров, а также заказов, полученных в течение года. И чем точнее и подробным будет этот процесс, тем меньше убытков будет нести предприятие.

В большинстве рассмотренных методик, анализируя выпуск и реализацию продукции, авторы предлагают использовать показатели ритмичности выпуска и реализации (см. табл.3). Однако, следует отметить, что сельскохозяйственное производство зависит от некоторых факторов с которыми справиться совершенно не возможно. К таким факторам, прежде всего, относятся природные условия, как фактор рискованного земледелия, а также сезонность производства, что связано с несовпадением периода работы и периода производства [9, 12]. В связи с этим, можно утверждать, что ритмичность выпуска сельскохозяйственной продукции рассчитывать нецелесообразно.

Таблица 3

Методики анализа ритмичности производства и реализации продукции, представленные различными авторами

|

Авторы |

Сущность методики |

|

Бариленко В.И. |

Анализируется как фактическая ритмичность, так и ритмичность заложенная в плане. При «анализе запланированной ритмичности производства изучаются удельные веса продукции, приходящиеся на отдельные периоды года (или другого планового периода). Ритмичность производства можно анализировать и при помощи сравнения планового и фактического удельных весов объемов производства за отчетные периоды в их общем объеме за год» [4]. |

|

Шеремет А.Д. |

Для характеристики ритмичности выпуска используется показатели: коэффициент ритмичности; коэффициент аритмичности. «Коэффициент ритмичности определяется несколькими способами: как отношение суммы фактически выпущенной продукции в пределах плана за ряд последовательных отрезков времени анализируемого периода к сумме планового выпуска продукции за этот же период времени; путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня. Для оценки ритмичности производства определяется коэффициент аритмичности, как сумма положительных и отрицательных отклонений в выпуске продукции от планового задания за каждый день (неделю, декаду)» [20]. |

|

Семеняка Т.В. |

Процесс реализации продукции состоит из отгрузки готовой продукции покупателям и получения прибыли от ее реализации. Поэтому анализ ритмичности реализации продукции автор данной методики предлагает осуществлять в следующем порядке: определяется ритмичность отгрузки готовой продукции; рассчитываемся ритмичность прибыли от реализации готовой продукции. В тоже время анализ ритмичности получения прибыли от реализации готовой продукции осложняется тем, что при его проведенные могут возникнуть ситуации, когда предприятие запланировало получить прибыль, а фактически получило убыток, и наоборот. В таком случае автор предлагает сначала скорректировать величину прибыли, а затем рассчитать коэффициент аритмичности. 1 этап — анализ ритмичности отгрузки готовой продукции, необходимо осуществлять путем расчета коэффициента аритмичности (Картм) за год накопленным итогам. Анализ ритмичности отгрузки готовой продукции накопленными итогом за установленный период даст возможность увидеть настоящую картину ритмичности реализации, потому что дни недовыполнения плана будут компенсироваться днями перевыполнения плана. 2 этап — анализ ритмичности получения прибыли от реализации продукции, который, по данной методике, предлагается осуществлять путем расчета коэффициента аритмичности получения прибыли от реализации [17]. |

|

Гончарова И.А. |

В рамках анализа риска сбытовой деятельности в агроформированиях предлагается рассчитывать показатели ритмичности: ритмичность оплаты проданного сельскохозяйственного продукта; ритмичность отгрузки сельскохозяйственного продукта; количественные отклонения поставленного сельскохозяйственного продукта. Для определения ритмичности отгрузки необходимы данные в натуральных единицах измерения: фактический объем перевозок продукции в пределах договора; объем перевозок сельскохозяйственной продукции сверх договора, объем претензионных перевозок, объем перевозок сельскохозяйственной продукции по договору, объем перевозок сельскохозяйственной продукции, не предъявленный агроформированием. При расчете ритмичности оплаты продукции используются общее количество счетов (платежных документов) выставленных к оплате в соответствие с договором и количество несвоевременно оплаченных счетов [6]. |

Анализируя методические подходы к анализу ритмичности реализации продукции, следует отметить, что методики Семеняка Т.В. и Гончаровой И.А. вполне подходят для анализа готовой продукции на предприятиях сельского хозяйства. Данные методики предполагают расчёт показателей ритмичности отгрузки продукции, ритмичности оплаты продукции и ритмичности получения прибыли. Все эти аспекты крайне важны для предприятий сельского хозяйства, поскольку постоянные сбои в процессе реализации продукции, обусловливают накопление ее на складах, приводят к нарушениям договорных обязательств перед покупателями, что в итоге негативно влияет на конечные финансовые результаты предприятия.

Безусловно, для каждого предприятия основным является получение прибыли. Многие сельскохозяйственные предприятия, в силу специфики своей деятельности и ее социальной значимости, в сегодняшних условиях хозяйствования зачастую бывают убыточными. Несмотря на это, рентабельность производства продукции для таких предприятий крайне важна. Более того, при правильном и грамотно построенном процессе управления таких результатов добиться вполне возможно.

Анализ уровня рентабельности производства продукции помогает выявить вопросы улучшения структуры сельскохозяйственного производства, его территориального размещения, определить эффективность производства той или иной сельскохозяйственной продукции. Кроме того, учитывая ряд обстоятельств, существуют определенные виды сельскохозяйственной продукции, производство которых объективно может быть низкорентабельным либо не рентабельным совсем, но важным для общества, что, в свою очередь предопределяет необходимость поддержки сельскохозяйственных предприятий. Показатели рентабельности продукции формируются на основе расчета коэффициентов рентабельности по всей продукцией сельскохозяйственных предприятий и по отдельным ее видам. В таблице 4 представлены некоторые методики рентабельности производства и реализации продукции для предприятий сельского хозяйства.

Таблица 4

Методики анализа рентабельности производства и реализации сельскохозяйственной продукции

|

Авторы |

Сущность методики |

|

Ованесян C.C. |

При расчете коэффициента рентабельности продукции, вместо себестоимости используется сумма только переменных затрат. В результате, численная величина рентабельности конкретного продукта становится независимой от количества произведенного продукта и является его параметром [15]. |

|

Моськина Ю.Д. |

Рентабельность деятельности исчисляется путем соотношения чистой прибыли от основной деятельности к сумме затрат по реализованной или произведенной продукции. Она показывает, сколько прибыли имеет предприятие с каждого рубля, затраченного на производство и реализацию продукции [14]. |

|

Гребенюк Ю.Д., Орешникова О.В. |

Расчет средних уровней рентабельности. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции. Основным фактором роста рентабельности является выбор наиболее эффективных методов производства, обеспечивающих снижение материалоемкости и трудоемкости производства, экономия по всем направлениям деятельности. Чтобы повысить рентабельность производства продукции сельского хозяйства необходимо, в первую очередь, совершенствовать специализацию и технологию производства, также следует применять научно обоснованный уровень кормления, для продукции растениеводства необходимо улучшать семенной материал на предприятии, а для продукции животноводства – оптимизировать структуру стада [7]. |

|

Скородумов И.В. |

На первом этапе рассчитывается отклонение общей суммы расходов на выпуск продукции растениеводства, затем ‒ анализ себестоимости единицы продукции растениеводства в контексте различных статей прямых затрат по каждой отдельно взятой культуре. На втором этапе определяются резервы сокращения затрат за счет внутренних факторов, зависящих от самого сельхозпредприятия. На следующих этапах проводится расчет выполнения плана по себестоимости продукции растениеводства за отчетный период, следом ‒ факторный анализ по статьям прямых затрат, занимающим наибольший удельный вес в структуре себестоимости 1 ц выращенных культур. На заключительном этапе определяется изменение уровня рентабельности, как отдельных видов продукции, так и всей отрасли растениеводства в целом [18]. |

|

Грибанов А.А., Волкова Н.Н., Кудинова М.В. |

В данной методике авторы рассматривают проблему достоверного определения точек безубыточности по продукции растениеводства на основе маржинального калькулирования. Обосновывают два подхода к распределению постоянных затрат на выращиваемые культуры при выполнении аналитических расчетов [8]. |

|

Кудинова М.В. |

В методике параллельно используется два подхода к определению рентабельности. На основе полученных достоверных результатов предпочитается наилучший. «Первый подход является традиционным и основывается на расчете прибыли и ее сопоставлении с полной себестоимостью продукции (работ, услуг). Второй, рекомендуемый автором, базируется на определении маржинального дохода по видам продукции и его сопоставлении с удельными переменными затратами» [11]. |

Из таблицы 4 видно, что в основном авторы применяют традиционные способы расчета рентабельности продукции. Но, вместе с тем, по мнению Ованесян C. C. в расчете рентабельности выпускаемой продукции на предприятиях сельского хозяйства целесообразно вместо себестоимости продукции использовать только переменные затраты, что приведет к независимости самого показателя рентабельности от количества произведенной продукции [15]. Кроме того, Гребенюк Ю.Д., Орешникова О.В. утверждают, что с помощью расчета средних показателей рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность, что является не маловажным для предприятий сельского хозяйства [7].

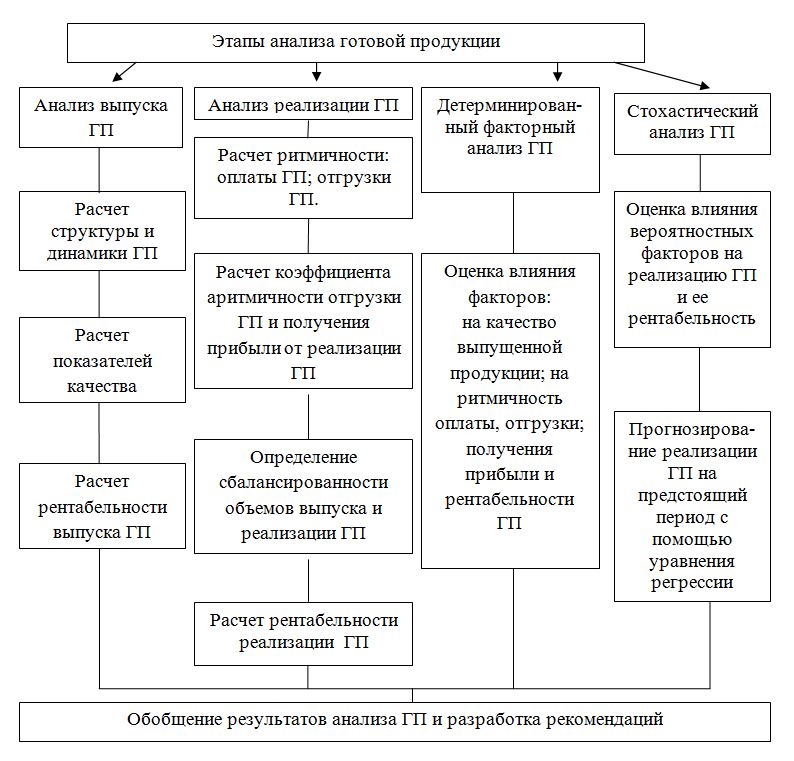

Значительное место в организации аналитической работы при осуществлении операций с готовой продукцией, принадлежит определению содержания и последовательности отдельных ее этапов. Исследовав различные методики анализа готовой продукции, разработанные отечественными и зарубежными авторами, целесообразно использовать схему проведения анализа готовой продукции для предприятий сельского хозяйства, которая представлена на рисунке.

Рисунок ‒ Схема проведения управленческого анализа готовой продукции для предприятий сельского хозяйства

Таким образом, предложенная схема анализа готовой продукции позволит сельскохозяйственным предприятиям, занимающимся растениеводством, оценить эффективность и экономическую целесообразность выращивания сельхозпродукции и достичь желаемых высоких конечных результатов.

Выводы

Анализ выпуска и реализации готовой продукции на предприятиях сельского хозяйства проводится с целью нахождения путей увеличения объемов реализации продукции, в сравнении с прошлыми годами, конкурентами, расширения доли рынка при максимальном использовании сельхозугодий и как результат ‒ увеличения прибыли предприятия.

Для достижения высокой эффективности анализа изучаются не отдельно взятые показатели, а их сочетание, то есть показатели, комплексно характеризующие выпуск и реализацию готовой продукции. Только совершенствование методик и разработка типовых схем проведения анализа позволит комплексно, с учетом влияния различных факторов, анализировать всесторонне готовую продукцию предприятий сельского хозяйства и вовремя принимать управленческие решения.