Экономика

Рационализация расчета себестоимости продукции растениеводства (на примере СПК «Колхоз Искра»)

Лента новостей

Libretta узнала, как женщины справляются с первыми днями менструального цикла

«X5 Клуб» составил рейтинг устаревших традиций на кухне

Куда вложиться в недвижимость этим летом — обзор рынка от Дубовика

Нотариусы рассказали, как участникам СВО защитить свое имущество

83% офисных работников смотрят только на себя в рабочих звонках

Введение

Важное значение в отрасли растениеводства имеет организация адаптивного

кормопроизводства путем подбора полевых культур в севообороте, а так же

правильного и точного расчета себестоимости продукции.

Изученность проблемы

последовательности определения себестоимости продукции многолетних трав и

зерновых культур раскрывается в работах Алборова Р.А. [7, 8], Ивашкевича В.Б. [13],

Дектяревич И.И. [12], Концевой С.М. [20], Шляпниковой Е.А. [20, 21], Фиапшевой

Н.М. [18], Мирошниченко Т.А. [15], Селезневой И.А. [17], Глущенко А.В. [11],

Клычевой Г.С. [14], Бодриковой С.В. [10], и др. авторов. Авторы рассматривают

последовательность расчета себестоимости продукции исходя из определения

системы учета затрат на производство, применения методов производственного

учета затрат в управленческом учете и расчета себестоимости продукции,

последовательности распределения затрат на производство при производстве

сопряженной продукции между объектами учета затрат и объектами калькулирования.

Цель исследования

— определение более рационального порядка расчета себестоимости продукции

растениеводства.

Исследование

проводилось на материалах,

предоставленных СПК «Колхоз

Искра» Увинского района Удмуртской Республики.

Для этого необходимо сравнить несколько

методов расчета себестоимости продукции

растениеводства:

1.

Метод расчета себестоимости продукции выращивания многолетних трав и

зерновых используемый в организации;

2. Метод расчета себестоимости

продукции, рекомендуемый методическими рекомендациями [3, 4], когда распределение

общей суммы затрат на производство многолетних трав списывается пропорционально

установленным коэффициентам;

3. Метод расчета себестоимости с

распределением затрат на удобрения между зерновыми культурами и многолетними

травами пропорционально объему условной продукции в кормоединицах;

4. Метод расчета себестоимости с

распределением затрат на удобрения между зерновыми культурами и многолетними

травами пропорционально объему условной продукции в зерновых единицах.

Результаты и обсуждение

Многолетние

травы в организации представлены такими культурами как клевер, люцерна и

козлятник. Многолетние травы высеивают вместе с зерновыми и зернобобовыми

культурами.

В

учетной политике организации принято общую сумму затрат на возделывание

многолетних трав распределять по видам продукции согласно установленным

коэффициентам. Распределение общей суммы затрат по видам продукции представлено

в таблице 1

Таблица

1 — Распределение общей суммы затрат по многолетним травам по видам продукции,

2016г.

|

Вид продукции |

Установленные коэффициенты, % |

Себестоимость, всего тыс.руб. |

|

Сено |

14,62 |

340 |

|

Семена |

17,54 |

408 |

|

Зеленая масса |

61,61 |

1433 |

|

Выпас (зеленая масса) |

6,23 |

145 |

|

Итого |

100 |

2326 |

По

данным таблицы 1 можно сделать вывод что наибольший процент распределения

установлен по зеленой массе, так как у нее самый больший выход продукции 77,6%

от общего сбора урожая продукции многолетних трав и самые большие прямые

затраты труда — 8 тыс. чел.- час.

Таблица

2 — Состав и структура затрат на производство продукции зерновых культур и многолетних трав (в расчете на 1 га убранной площади), 2015-2016гг.

|

Статьи затрат |

2015 г. |

2016 г. |

Отклонение 2016 г. к 2015 г. |

|||

|

руб. |

% к итогу |

руб. |

% к итогу |

руб. |

% к итогу |

|

|

Зерновые и бобовые, |

||||||

|

Оплата труда с отчислениями на социальные нужды |

2241,07 |

22,18 |

2429,05 |

21,16 |

187,98 |

-1,02 |

|

Семена и посадочный материал |

2068,88 |

20,48 |

2470,75 |

21,5 |

401,87 |

1,04 |

|

Удобрения минеральные |

601,40 |

5,95 |

1158,04 |

10,09 |

556,63 |

4,13 |

|

Удобрения органические |

130,10 |

1,29 |

34,30 |

0,30% |

-95,80 |

-0,99 |

|

Химические средства защиты растений |

315,05 |

3,12 |

470,07 |

4,09 |

155,02 |

0,98 |

|

Электроэнергия |

116,71 |

1,16 |

121,05 |

1,05 |

4,34 |

-0,1 |

|

Нефтепродукты |

964,92 |

9,55 |

850,71 |

7,41 |

-114,22 |

-2,14 |

|

Содержание основных средств |

1686,86 |

16,7 |

2063,21 |

17,97 |

376,35 |

1,28 |

|

Прочие затраты |

1977,68 |

19,58 |

1882,31 |

16,4 |

-95,37 |

-3,18 |

|

Всего затрат |

10102,68 |

100 |

11479,49 |

100 |

1376,81 |

х |

|

Многолетние травы |

||||||

|

Оплата труда с отчислениями на социальные нужды |

361,05 |

18,56 |

361,39 |

21,41 |

0,34 |

2,85 |

|

Семена и посадочный материал |

353,68 |

18,18 |

221,34 |

13,11 |

-132,35 |

-5,07 |

|

Удобрения минеральные |

х |

х |

х |

х |

х |

х |

|

Удобрения органические |

х |

х |

х |

х |

х |

х |

|

Электроэнергия |

1,05 |

0,05 |

0,00 |

0 |

-1,05 |

-0,05 |

|

Нефтепродукты |

474,74 |

24,4 |

456,46 |

27,04 |

-18,28 |

2,64 |

|

Содержание основных средств |

504,21 |

25,92 |

213,35 |

12,64 |

-290,86 |

-13,28 |

|

Прочие затраты |

250,53 |

12,88 |

435,41 |

25,8 |

184,89 |

12,92 |

|

Всего затрат |

1945,26 |

100 |

1687,95 |

100 |

-257,31 |

х |

По

данным таблицы 2 можно сказать, что в 2015г. наибольший удельный вес в

структуре себестоимости продукции занимали затраты на содержание основных

средств — 25,92%, а в 2016г. – затраты на нефтепродукты — 27,04% [22]. Наибольшее

изменение за период 2015-2016г.г. произошло по статье «Содержании основных

средств» — затраты уменьшились на

13,28%, в связи с уменьшением количества основных средств; и по статье «Прочие

затраты» — на 12,92%. По остальным видам затрат изменения колеблются

в пределах 5%. Затраты на удобрения в СПК «Колхоз Искра» полностью списываются

на себестоимость продукции выращивания зерновых культур, а в себестоимость

продукции многолетних трав не включаются. Себестоимость продукции многолетних трав

представлена в таблице 3.

Таблица

3 — Себестоимость продукции многолетних трав в СПК «Колхоз Искра», 2015-2016гг.

|

Вид |

Сено |

Семена |

Зеленая масса |

Выпас (зеленая масса) |

||||

|

Период |

2015г. |

2016г. |

2015г. |

2016г. |

2015г. |

2016г. |

2015г. |

2016г. |

|

Выход |

5320 |

8294 |

12 |

58 |

56517 |

61118 |

12000 |

9270 |

|

Затраты |

149 |

235 |

47 |

282 |

1078 |

992 |

139 |

100 |

|

Затраты |

72 |

105 |

8 |

126 |

303 |

441 |

52 |

45 |

|

Итого |

221 |

340 |

55 |

408 |

1381 |

1433 |

191 |

145 |

|

Изменение |

х |

153,85 |

х |

741,82 |

х |

103,77 |

х |

75,92 |

|

Себестоимость |

41,54 |

40,99 |

4689,75 |

7034,48 |

24,43 |

23,45 |

15,88 |

15,64 |

|

Изменение |

х |

98,68 |

х |

150,00 |

х |

95,99 |

х |

98,49 |

Исходя

из данных таблицы 3 можно сделать вывод, что в 2016г. по сравнению с 2015г.

себестоимость семян многолетних трав увеличилась на 50%, несмотря на увеличение

суммы затрат отнесенной на семена в 7,42 раза, что обусловлено увеличением

выхода продукции в 4,83 раза. Одновременно по всем остальным видам продукции

себестоимость незначительно снизилась.

Согласно п.64.13 Приказа

Минсельхоза РФ от 06.06.2003 N 792

«Об утверждении Методических рекомендаций по бухгалтерскому учету затрат на

производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных

организациях» затраты, связанные с выращиванием и уборкой многолетних трав,

распределяют между отдельными видами продукции с помощью следующих

коэффициентов: сено — 1 ц — 1,0; семена — 1 ц — 75,0; солома — 1 ц — 0,1;

зеленая масса — 0,3. Затраты на

конкретный вид продукции определяются умножением общей суммы затрат на

возделывание многолетних трав на удельный вес условной продукции. Себестоимость

1ц продукции исчисляется делением затрат, отнесенных на конкретный вид

продукции, на её физическую массу.

Так же в Методических рекомен дациях

указывается, что «…при посеве многолетних трав подпокровной культурой и

получении урожая трав в год посева общие затраты (расходы на предпосевную

обработку почвы, если посев ведется одновременно, стоимость удобрений и другие

затраты) на выращивание обеих культур распределяются между покровной и

подпокровной культурами пропорционально сбору продукции, исчисленному в

центнерах кормовых единиц. Если урожай подпокровной культурой не получен, все

затраты относятся на покровную культуру. Расходы по уходу за посевами трав

после уборки покровной культуры полностью включаются в состав затрат по

выращиванию многолетних трав…»[3].

Таблица 4 — Расчет себестоимости

продукции многолетних трав по

данным 2016 г. в соответствии с

методическими рекомендациями [3], 2016г.

|

Наименование |

Количество, ц |

Коэффициент |

Условная продук-ция |

Удельный вес, % |

Затраты на |

Себестоимость |

|

Сено |

8294 |

1 |

8294 |

24,57 |

572 |

68,96 |

|

Семена |

58 |

75 |

4350 |

12,89 |

300 |

5172,4 |

|

Зелёная масса |

61118 |

0,3 |

18335 |

54,31 |

1263 |

20,66 |

|

Выпас (Зелёная масса) |

9270 |

0,3 |

2781 |

8,23 |

191 |

20,6 |

|

Итого |

– |

– |

33760 |

100 |

2326 |

– |

В результате данного порядка, определения

себестоимости продукции выращивания многолетних трав сумма затрат на

органические и минеральные удобрения

завышает себестоимость продукции покровных культур, то есть зерновых и

зернобобовых.

Таблица 5 – Распределение суммы затрат на органические и минеральные

удобрения между многолетними травами и зерновым культурам пропорционально

условному выходу продукции в кормовых единицах[5]

|

Наименование |

Условный выход продукции |

Удельный вес к итогу, %% |

Затраты на удобрения, тыс. руб. |

в т.ч. органические, тыс. руб. |

в т.ч. минеральные, тыс. руб. |

|

Сено |

3732,3 |

9,73 |

172,84 |

4,96 |

167,58 |

|

Семена |

24,36 |

0,06 |

1,13 |

0,03 |

1,09 |

|

Зеленая масса |

13445,96 |

35,06 |

622,66 |

17,88 |

603,72 |

|

Выпас (зеленая масса) |

1668,6 |

4,35 |

77,27 |

2,22 |

74,92 |

|

Итого многолетние травы |

18871,22 |

49,21 |

873,89 |

25,09 |

847,32 |

|

Зерновые яровые |

16691,22 |

43,52 |

772,94 |

22,20 |

749,44 |

|

Озимые зерновые |

2344,84 |

6,11 |

108,58 |

3,12 |

105,28 |

|

Горох |

444,6 |

1,16 |

20,59 |

0,59 |

19,96 |

|

Итого зерновых и зернобобовых |

19480,66 |

50,79 |

902,11 |

25,91 |

874,68 |

|

Всего |

38351,88 |

100 |

1776 |

51 |

1722 |

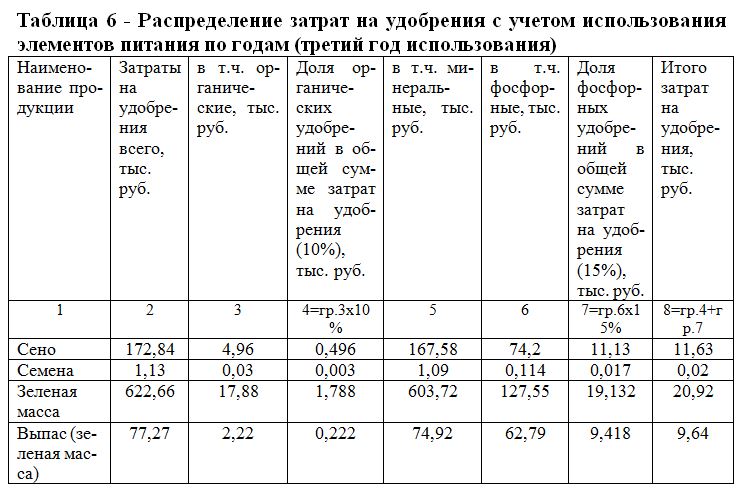

Использование элементов питания из почвы

и удобрений разными видами сельскохозяйственных культур и в разные годы после

внесения рассмотрены в работах Аничина В.Л.[9], Посыпанова Г.С.[16] и др.

авторов. Поэтому стоимость органических удобрения списывают: 1 год — 60%, 2 год

— 30%, 3 год — 10%, а минеральных удобрений: азотные — 100% в 1 год; фосфорные

— 55% в 1 год, 30% — во 2 год и 15% в 3 год использования; калийные — 70% в 1

год и 30% во 2 год. Организации в таком случае рекомендуется вести отдельный аналитический

учет удобрений с выделением видов удобрений в качестве объектов учета. Так как

в 2016 г.

продукцию от выращивания многолетних трав получали третий год, то органические

удобрения можно списать в размере 10% от общей суммы стоимости удобрений и фосфорные — 15%.

По рассчитанным затратам на удобрения,

приходящимся на каждый вид выращиваемых многолетних трав, можно рассчитать

себестоимость продукции многолетних трав в 2016 г.

Таблица 7 –

Расчет себестоимости продукции многолетних трав с учетом затрат на удобрения, распределенных между культурами пропорционально условному выходу

продукции в кормовых единицах

|

Вид продукции |

Сено |

Семена |

Зеленая масса |

Выпас (зеленая масса) |

|

Выход продукции, ц. |

8294 |

58 |

61118 |

9270 |

|

Затраты по культурам, тыс. руб. |

340 |

408 |

1433 |

145 |

|

Затраты на удобрения, тыс. руб. |

11,63 |

0,02 |

20,92 |

9,64 |

|

Итого затрат, тыс. руб. |

351,63 |

408,02 |

1453,92 |

154,64 |

|

Себестоимость ед. продукции (1 ц.), руб. коп. |

42,39 |

7034,83 |

23,78 |

16,68 |

Условный выход продукции можно рассчитать не только в кормовых единицах, но и в зерновых

единицах [6], будет интересно сравнить себестоимость продукции выращивания

многолетних трав распределив затраты между покровной и подпокровной культурами

пропорционально зерновым единицам.

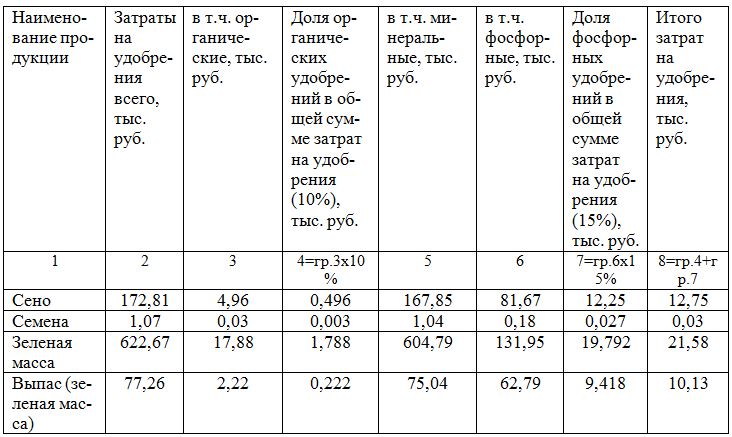

Таблица 8 – Распределение суммы затрат на органические и минеральные

удобрения между многолетними травами и зерновым культурам пропорционально

условному выходу продукции в зерновых единицах

|

Вид продукции |

Условный выход продукции в зерновых |

Удельный |

Затраты |

в |

в |

|

Сено |

3732 |

9,73 |

172,81 |

4,96 |

167,85 |

|

Семена |

24 |

0,06 |

1,07 |

0,03 |

1,04 |

|

Зеленая масса |

13446 |

35,06 |

622,67 |

17,88 |

604,79 |

|

Выпас (зеленая масса) |

1669 |

4,35 |

77,26 |

2,22 |

75,04 |

|

Всего многолетние травы |

18871 |

49,2 |

873,8 |

25,09 |

848,72 |

|

Зерновые яровые |

16691 |

43,52 |

772,92 |

22,20 |

749,41 |

|

Озимые зерновые |

2345 |

6,11 |

108,51 |

3,12 |

105,21 |

|

Горох |

445 |

1,16 |

20,6 |

0,59 |

19,98 |

|

Всего зерновых и зернобобовых |

19481 |

50,79 |

902,03 |

25,90 |

874,60 |

|

Итого |

38352 |

100 |

1776 |

51 |

1722 |

Таблица 9 — Распределение затрат на удобрения с учетом

использования элементов питания по годам (третий год использования)

По рассчитанным затратам на удобрения,

приходящимся на каждый вид выращиваемых многолетних трав, можно рассчитать

себестоимость продукции многолетних трав в 2016 г.

Таблица 10 –

Расчет себестоимости продукции многолетних трав в 2016

г. с

учетом затрат на удобрения культурам пропорционально

условному выходу продукции в зерновых единицах

|

Вид продукции |

Сено |

Семена |

Зеленая масса |

Выпас (зеленая масса) |

|

Выход продукции, ц |

8294 |

58 |

61118 |

9270 |

|

Затраты по культурам, тыс. руб. |

340 |

408 |

1433 |

145 |

|

Затраты на удобрения, тыс. руб. |

12,75 |

0,03 |

21,58 |

10,13 |

|

Итого затрат, тыс. руб. |

352,75 |

408,03 |

1454,58 |

155,13 |

|

Себестоимость ед. продукции (1 |

42,53 |

7035 |

23,80 |

16,75 |

Для подведения итога по

результатам исследования проведем сравнительный анализ себестоимости продукции

многолетних трав (таблица 11).

Таблица 11 – Сравнение себестоимости 1ц.

продукции многолетних трав, рассчитанной разными методами по данным 2016 г., руб.

|

Вид продукции |

Себестоимость, рассчитанная по методу, применяемому в |

Себестоимость, рассчитанная по методическим рекомендациям |

Себестоимость, рассчитанная с учетом кормовых единиц |

Себестоимость, рассчитанная с учетом зерновых единиц |

|

Сено |

40,99 |

68,96 |

42,39 |

42,53 |

|

Семена |

7034,48 |

5172,4 |

7034,83 |

7035 |

|

Зеленая масса |

23,45 |

20,66 |

23,78 |

23,80 |

|

Выпас (зеленая масса) |

15,64 |

20,6 |

16,68 |

16,75 |

По данным таблицы 11 можно сказать,

что перераспределение затрат на органические и минеральные удобрения между

покровной и подпокровной культурами приводит к незначительному увеличению

себестоимости продукции многолетних трав. Наибольшее изменение себестоимости

наблюдается по себестоимость 1ц выпаса (зеленой массы) – повышение

себестоимости на 7%, себестоимость 1 ц. зленой массы увеличилась на 1%,

себестоимость 1 ц. сена – на 3%, а себестоимость 1ц. семян изменилась меньше, чем на 0,1%.

Выводы

Использование

различных способов расчета себестоимости продукции возделывания многолетних

трав незначительно влияет на изменение ее величины, но включение в общую сумму

затрат на выращивание многолетних трав доли затрат на минеральные и

органические удобрения, приводит к снижению себестоимости продукции зерновых и

зернобобовых культур, которые являются покровными культурами.

В хозяйстве не определяют

себестоимость побочной продукции при расчете себестоимости продукции зерновых

культур поэтому себестоимость 1ц зерна определяется делением общей суммы затрат

по культуре на количество зерна в физической массе после доработки.

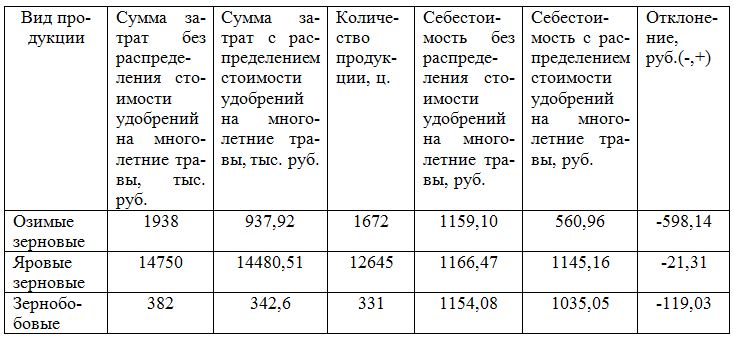

Таблица 12 – Расчет себестоимости зерна покровной культуры

с учетом распределения затрат на удобрения между покровной и подпокровной

культурами

Данные таблицы 12 указывают на

существенное снижение себестоимости зерна в результате распределения затрат на

удобрения между покровной и подпокровной культурами и как следствие повышения

рентабельности производства продукции зерновых и зернобобовых культур.

Выбор метода расчета себестоимости

продукции и варианта распределения затрат между культурами возделываемыми

одновременно должен быть рационально обоснован с учетом его влияния на точность

определения себестоимости продукции растениеводства и на формирование конечного

финансового результата деятельности различных сегментов (растениеводство,

животноводство, промышленное производство) сельскохозяйственной организации.