Экономика

Первичный учет как основа информационной системы сельскохозяйственных организаций

Лента новостей

Libretta узнала, как женщины справляются с первыми днями менструального цикла

«X5 Клуб» составил рейтинг устаревших традиций на кухне

Куда вложиться в недвижимость этим летом — обзор рынка от Дубовика

Нотариусы рассказали, как участникам СВО защитить свое имущество

83% офисных работников смотрят только на себя в рабочих звонках

Введение

Для принятия оперативных управленческих решений необходимо наличие точной и своевременной информации о понесенных затратах, формирование которой осуществляется в области первичного учета. Для сельскохозяйственных организаций первичный документ является одним из важнейших инструментов управления при формировании затрат на производство. В сельском хозяйстве используются как универсальные унифицированные формы первичных документов, так и специализированные унифицированные формы.

К подобным специализированным документам заполняемым в местах и центрах возникновения затрат относятся: акт расхода семян и посадочного материала (форма №СП-13), акт об использовании минеральных, органических и бактериальных удобрений (форма №420-АПК), учетный лист тракториста машиниста (форма №411-АПК), накладная на передачу готовой продукции в места хранения (форма №МХ-18), акт на сортировку и сушку продукции растениеводства – (форма №СП-12). Также на предприятиях оформляется большой объем путевых листов для легковых автомобилей (форма №3), для грузовых автомобилей (форма №4С).

Учетные регистры группируют и систематизируют полученную информацию. К ним при автоматизированной форме учета, которая наиболее распространена в настоящее время, относятся: оборотно-сальдовая ведомость; оборотно-сальдовая ведомость по счету; анализ счета; карточка счета; обороты счета; анализ субконто; карточка субконто; обороты между субконто; сводные проводки; отчет по проводкам; главная книга; шахматная ведомость.

Кроме того, многие хозяйства, являясь малыми предприятиями, используют регистры бухгалтерского учета: ведомость учета основных средств и амортизации (№ 1МП); учета материально-производственных запасов (№ 2МП); учета затрат на капитальные вложения (№ 3МП); учета затрат на производство (№ 3МП); учета денежных средств (№ 4МП); учета расчетов и прочих операций (№ 5МП); учета продаж (№ 6МП); учета расчетов с поставщиками (№ 7МП); учета расчетов с персоналом по оплате труда (№ 8МП); сводная ведомость (шахматная) (№ 9МП); книга учета фактов хозяйственной деятельности (К-1).

Первичный учет является информационной основой для ведения всех подсистем бухгалтерского учета – финансового, управленческого и налогового, а также определяет правильность формирования затрат и объемов выполненных сельскохозяйственных работ. Несмотря на достаточно обширный поток первичных документов и учетных регистров, сельхозпроизводители сталкиваются с проблемой налаживания оперативного и точного обмена информацией внутри подразделений предприятия.

Материалы и методы

Настоящее исследование основано на использовании приемов индукции и дедукции, группировки и анализа экономической информации. Группировка позволила сформировать график документооборота, обобщающий информационные потоки растениеводческой организации. Сравнительный анализ полученных в ходе исследования данных обеспечил аргументацию основных недостатков первичного учета затрат в растениеводстве.

Результаты и обсуждения

Вопросы организации учета сельскохозяйственными организациями, в том числе проблемы первичного учета, являются предметом обсуждения на международных конференциях и выделяются как особенно актуальные в работах ряда авторов, занятых исследованиями общих подходов к организации учета [1-7], направлений совершенствования методики финансового учета [8-14] и инструментов управленческого учета затрат [15-20].

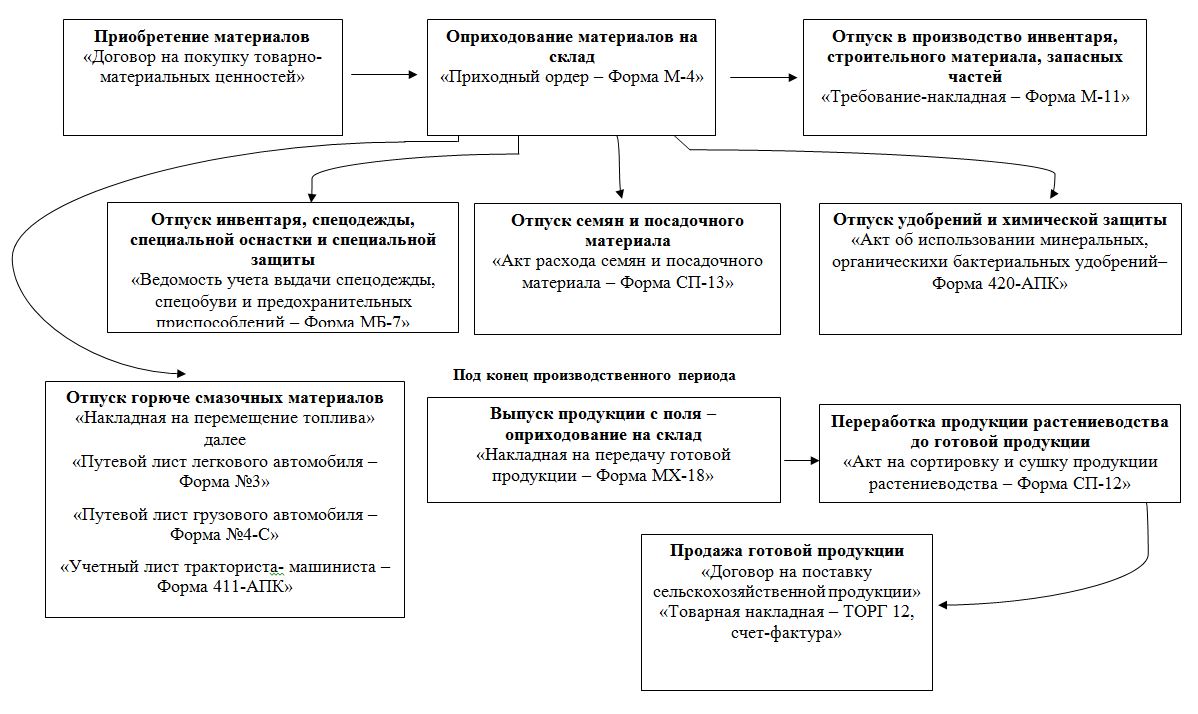

Авторами проведено исследование состояния документооборота ряда селькохозяйственных организаций Алтайского края, занятых растениеводческой деятельностью. Общая схема документооборота которых представлена на рис. 1. Такие операции как отпуск семян, удобрений, либо доставка готовой продукции сопровождаются параллельно составлением путевого листа. Что касается работ по посеву, поливу, подкормке и обработке почвы – это листы тракториста машиниста. Часть товарно-материальных ценностей доставляется на склад предприятия сторонними организациями, а большая часть собственным транспортом. Оприходование материально-производственных запасов происходит в день их фактического поступления, как правило, в большинстве случаев, в тот же день происходит их отпуск со склада (например, запасные части, инвентарь).

Специфика производственного процесса предполагает значительное количество первичных документов, которые приходится заполнять самим механизаторам и агрономам. На наш взгляд, тем самым возникает риск неточности, неясности и потери достоверности о понесенных затратах.

Следовательно, следует уделить внимание первичному учету затрат, который осуществляется непосредственно на полях и складах, при выполнении сельскохозяйственных работ, т.е. непосредственно в местах возникновения затрат и отражается на первичных (бумажных) документах учета в ручную, а далее передаются в бухгалтерию для дальнейшей обработки и перенесения в автоматизированную форму учета. По итогам месяца переданная информация заносится в программу «1С: Предприятие» версия 8. Тем самым имеется возможность формировать в электронном виде аналогичные первичные документы, и на их основе операции отражаются в системе бухгалтерских счетов.

Специализированная программа позволяет составлять отчетность АПК, которая необходима для сдачи в управление сельского хозяйства, начислять арендную плату по земельным долям, формировать структуру посевных площадей, список культур, технологических операций, а также содержит в себе все вышеперечисленные специализированные унифицированные формы. Стоит отметить, что программа позволяет формировать отчеты за любой период в удобной форме: по выпуску продукции с поля, по использованию удобрений, по расходу семян и посадочного материала, а также по контролю взаиморасчетов с физическими лицами по аренде земельных долей.

Акт расхода семян и посадочного материала формирует агроном в ходе проведения соответствующих сельскохозяйственных работ, как правило, в конце месяца, и гораздо реже — по факту расходования семян. В акте под конец месяца сформирована вручную информация об одной из выращиваемых культур, поле, площади, и нормативном расходе семян на 1 га. Однако, в соответствии со статьей 9 ФЗ №402 «О бухгалтерском учете»[21] первичный документ должен быть составлен в момент совершения операции или непосредственно в момент ее окончания. Таким образом, на анализируемых предприятиях нарушено время составления первичных документов – не в момент осуществления факта хозяйственной жизни, а по итогу отчетного месяца. Это влечет за собой гораздо позднее отражение информации в бухгалтерском учете о затратах и лишает руководство оперативного анализа и контроля произведенных издержек. Что, несомненно, является актуальным в сезон полевых работ. По такой же схеме по итогам месяца, а не по итогам каждого дня формируются акты об использовании минеральных, органических и бактериальных удобрений при работах, сопровождающихся внесением удобрений в почву, протравливанием семян и обработкой посевов.

Необходимо отметить, что даже при автоматизированном учетном процессе не представляется возможным на начальной стадии бухгалтерского наблюдения в достаточной мере реализовать первичный учет. Мы считаем, это связано с тем, что недостаточно развита автоматизированная система учета и передача оперативной учетной информации, которая формируется в центрах затрат (полях, расположенных в значительной удаленности от отдела бухгалтерии) и местах возникновения затрат (подразделениях). А также большая часть хозяйственных операций традиционно регистрируется вручную, что характерно для большинства сельскохозяйственных предприятий.

В целях мониторинга и контроля фактически выполненных механизированных работ в сельском хозяйстве и прямых затрат, а именно начисления заработной платы трактористам-машинистам, учета израсходованного топлива применяются учетные листы тракториста-машиниста (форма №411-АПК). При этом на бумажном носителе учетный лист тракториста-машиниста заполняется механизатором не полностью и не отражает всей необходимой информации. На наш взгляд, это является значительным недостатком. Окончательные расчеты по выполненной работе осуществляются только после перенесения данных в программу. Механизатор не имеет возможности произвести все расчеты при выполнении сельскохозяйственных работ.

Необходимо отметить, что по Приказу Минсельхоза РФ от 16 мая 2003 г. № 750 «Об утверждении специализированных форм первичной учетной документации» [22] трактор может быть выпущен из гаража на транспортные работы только при наличии путевого листа (форма №412-АПК). Это требование обусловлено тем, что при движении трактора за территорией ООО «КФХ Книс» и по автотранспортным дорогам, от поля до поля, сотрудники дорожно-постовой службы имеют право проверить наличие путевого листа. Соответственно, применение путевого листа обязательно, а учетный лист тракториста-машиниста не является основанием для передвижения трактора за пределами организации.

Мы считаем, что такой учет механизированных работ нарушает эффективность информационных потоков сельскохозяйственной организации и может привести к значительным затратам в трудовом и денежном выражении и, как следствие, к значительному искажению информации, которая отражена на бумажных носителях.

Выводы

Следовательно, для того чтобы не дублировать информацию несколько раз в бумажном и электронном варианте наиболее оптимальным будет обязательное составление путевого листа трактора при выезде на бумажном носителе. Учетный лист тракториста машиниста, на наш взгляд, необходимо формировать лишь в электронном варианте бухгалтерам на основе путевого листа в программе «1С:Предприятие». Ведь в справочниках программы имеется вся необходимая информация для заполнения учетного листа тракториста-машиниста, а также автоматически будут просчитаны необходимые нормы и затраты топлива, качественно и в полном объеме отражены параметры технологических операции. Важным условием организации такого документооборота является ежедневное регистрирование перечисленной информации в программе. В программе учетный лист машиниста тракториста можно сформировать за месяц по механизаторам или по используемой технике, данных в этом документе гораздо больше, чем в путевом листе и целесообразно, именно учетный лист тракториста машиниста формировать в программе.

На наш взгляд, для осуществления такого документооборота, путевой лист трактора необходимо усовершенствовать. Это связано с тем, что форма №412-АПК, не содержит граф для механизированных работ, в связи с чем, как правило, хозяйственная операция отражалась бы в произвольном порядке механизатором. По этой причине многие важные качественные и количественные характеристики выполняемых сельскохозяйственных работ не отражаются. Например, это информация об агротехнических условиях, времени работы и времени простоя. Эти данные важны и необходимы в учете растениеводческой организации.

Так, агротехнические условия существенно влияют на норму выработки, которая влияет на объем выполненных работ, расход горючего и оплату труда. Также необходимо отражать качество выполненной работы, которую по окончанию смены проверяет бригадир, это поможет вовремя предпринять необходимые действия для исправления некачественной работы и повлиять на оплату труда виновного работника. Фиксирование времени простоя техники поможет выявить эффективность выполняемых работ.

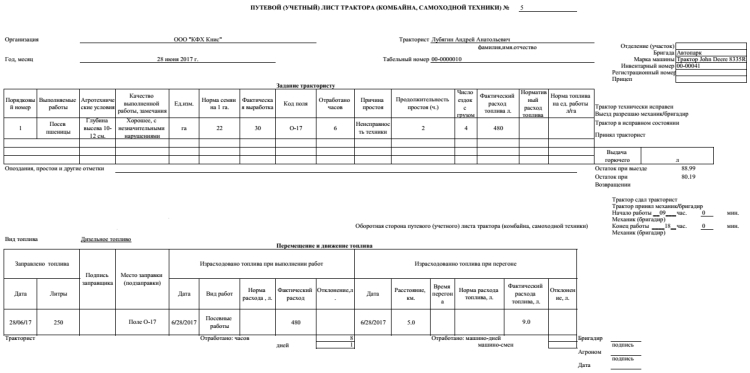

Учитывая все эти обстоятельства, мы считаем необходимым, дополнить путевой лист трактора оперативной информацией. Разработанный путевой (учетный) лист трактора (комбайна, самоходной техники) представлен на рис. 2. В данном документе проработаны основные графы: добавлена графа для оценки качества выполненных работ, агротехнические условия, более детализировано можно отразить расход топлива при выполнении работ, либо при перегоне. На наш взгляд, необходима графа с номером поля, так как при перенесении данных в автоматизированную программу, необходимо учитывать прямые затраты не только в разрезе производимых культур, но и в разрезе номеров полей. Тогда учет будет реализован по центрам затрат, одним из которых будет поле, со своим номером. Так как затраты на топливо достаточно велики, добавлен раздел по учету движения топлива.

Разработанный документ предназначен для первичного ручного заполнения и объединяет в себе обе формы №411-АПК и №412-АПК – это необходимо для того, чтобы не копировать одинаковую информацию при её регистрации. Таким образом, наличие разработанного документа у механизатора при выезде самоходной техники, комбайнов или тракторов за пределы растениеводческой организации обеспечит качественное регистрирование и дальнейшее отражение информации о понесенных затратах во время полевых работ.

При внедрении в учетный процесс разработанного документа будут отражены показатели: качества выполненной сельскохозяйственной работы и имеющиеся замечания; причины простоя и его продолжительности, фактический расход топлива, который в последующем в программе будет сравнен с нормативным. В документе не предусмотрено граф, в которых отражалась информация, для ведения бухгалтерского учета – эта информация будет формироваться в программе.

Таким образом, рекомендуемый документ является более информативным, позволяет получить полную, своевременную и подробную информацию о понесенных затратах, при выполнении механизированных работах.

Путевые листы грузового и легкового автомобиля на предприятии составляются своевременно и достоверно отражают информацию. При передаче готовой продукции, а также при её сушке, сортировке и переработке используются контрольные весы, все документы заполняются вовремя. Для более совершенного документооборота целесообразным бы было повысить ответственность и контроль за неверным отражением затрат, в первичных документах, сформированных вручную. Ведь специфика производства не позволяет сразу в автоматизированной системе регистрировать факты хозяйственной деятельности прямо в местах возникновения затрат.

Рис. 1. Схема организации документированного учета затрат выпуска и реализации продукции растениеводства

Рис. 2. Путевой (учетный) лист трактора (комбайна, самоходной техники)